予算編成(予算づくり)と聞くと、

「なんとなく大事そうだけど、正直そこまで必要なのかは分からない」

そんな感覚を持つ方も多いのではないでしょうか。

実際、日々の経営では、売上を増やすことや現場の問題への対応が優先されやすく、予算づくりは後回しになりがちです。

ただ、会社を前に進めようとするとき、「いつ、何に、どれだけお金がかかるのか」が曖昧なままだと、必要なアクションを実行したくても動けなくなることがあります。

たとえば、新しい取り組みを始めたい、採用を進めたい、広告を出したい、設備を入れ替えたい、そう考えたときに、必要な資金の見通しが立っていなければ、判断そのものが止まりやすくなります。

逆に言えば、予算は単なる数字合わせではなく、「何を実行するのか」と「そのためにいくら必要なのか」を結びつけるための土台です。

そこで今回は、そもそも予算とは何か、そしてどのように作っていけばよいのかを、順を追って整理していきます。

予算ってそもそも何?

とてもシンプルに言うと、

予算とは「お金をどう使うのかの計画」です。

ただしこれは、単なる支出の予定ではありません。

前提として、単年度の事業計画と、

それに基づくアクションプランがあることがポイントです。

なぜなら、予算は、

「やりたいことに対して、どれだけお金を使うのか」

を具体化するものだからです。

予算をつくらないまま

アクションプランを実行しようとすると、

「やろうと思ったらお金が足りない」

という状態が起こります。

そして、そのアクションが、

会社の成長にとって必要なものであればあるほど、

影響は大きくなります。

しかしあらかじめ予算計画をつくっておけば、

必要なタイミングで資金を準備することもできます。

例えば、金融機関からの借り入れや補助金の活用なども、

「どのタイミングで、いくら必要か」が明確になるため、

計画的に進めることができるようになります。

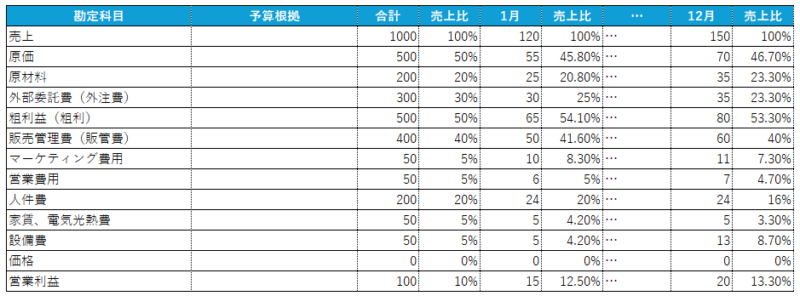

予算編成の最初のステップ_前年度の月別損益計算書を取得する

まず最初に行うのは、

前年度の月別損益計算書を取得することです。

ここで必要なのは、

12か月間の各勘定科目の数値が分かる資料です。

年間の合計だけではなく、

「月ごとの動き」が分かることが重要になります。

形式についても注意が必要です。

PDFで取得すると、その後の加工や集計が非常に手間になります。

必ずExcel形式で入手するようにしましょう。

また経理担当者や税理士さんに依頼するときに、

しっかり説明をしないと、年間の損益計算書のみを

出してくるケースもあります。

なので「月別のデータが必要であること」を

明確に伝えることが大切です。

月別の損益計算書を取得したら、

そのまま使うのではなく、以下の項目を追加しましょう。

- 予算根拠

- 合計

- 売上比

これらは後の予算作成や分析で使う項目です。

売上、原価、粗利の予測を行う

ここから売上・原価・粗利の予測を行います。

すでに事業計画があり、その中で売上や利益の数値まで

具体的に決まっている場合は、

それをそのまま使えば問題ありません。

数値が曖昧な場合は、順番に分解していきます。

売上の前提設定

最初に、

「今年度の売上は前年度に対してどう変わるのか」

を決めます。

例:前年度比120%

今年度の売上の根拠は本来、

外部環境をベースに考えるべきなのですが、

なければ感覚値でもかまいません。

月別への落とし込み

次に、年間売上を月別に落とします。

大型の案件が入るなど、今期特有の特殊要因がない場合は、

前年の月別実績に倍率をかけて算出します。

例:今年度1月売上=前年度1月売上×120%

売上の分解

その上で、毎月の売上を分解します。

誰が、何で売上をつくるのかを明確にするために、

商品別・顧客別・営業パーソン別などに分けていきます。

例えば

「商品1でいくら売るのか」

「顧客1からいくら売上をつくるのか」

といった形です。

その際、金額を直接決める方法と、

売上全体に対する割合で決める方法があります。

後者は「商品1は金額で設定」「商品2は全体の〇%」といった形です。

原価と粗利の設定

次に、原価と粗利を決めます。

考え方はシンプルで、

「売上に対してどのくらいの割合で原価が発生するか」

を設定します。

例えば

「商品1は売上の30%が原材料費」

「商品2は売上の40%が外注費」

といった形です。

こうしておくと、

売上が決まれば原価と粗利も自動的に決まります。

また、前年の数値をそのまま使うのではなく、

前提が変わる場合は必ず反映させます。

例えば、材料ロスの改善や外注比率の見直しなどです。

- 材料損失をA%からB%に変更する

- 外注比率をC%からD%に見直す

このように、

売上→内訳→原価の順番で具体的に分解していくことで、

粗利まで一貫して説明できる予測になります。

販管費の予測を行う

ここまでで、売上・原価・粗利までの見通しが立ちました。

次に行うのが、販管費の予測です。

ここは「どんな活動をするか」と、

「それにいくらかかるか」

を結びつける作業になります。

ここでも前提となるのは、

年度のアクションプランです。

どの施策をいつ実施するのかが決まっていないと、

費用の見積もりはできません。

そのため、まずはアクションプランを確認し、

「何をやるのか」を明確にした上で、

それぞれの費用に落とし込んでいきます。

販管費は大きく分けると、

- マーケティング費用

- 営業費用、人件費

- 固定費(家賃や光熱費など)

- 投資関連費用に分かれます。

それぞれの考え方を整理します。

マーケティング費用

まずマーケティング費用です。

ここは

「どのチャネルで、どれだけの見込み顧客を獲得するのか」

から逆算します。

例えば、広告や紹介、イベントなどチャネルごとに、

- 何件の見込み顧客を獲得するのか

- 1件あたりの獲得コストはいくらか

を設定します。

その上で、「見込み顧客数×獲得コスト」で費用を算出します。

重要なのは、「とりあえず予算を置く」のではなく、

「この施策で何件の見込み客を取るのか」から考えることです。

そして予算編成とは違う論点ですが、

見込み客の中の何割が顧客になる、

という成約率の目標/予測も必要です。

営業費用

次に営業費用です。

ここは「どのような営業活動を、いつ実施するのか」

に紐づけて考えます。

例えば、

- 出張が増えるなら交通費や宿泊費

- 顧客との関係構築のための接待交際費

- 営業資料の作成費用

- 成果に応じたコミッション

などです。

売上や案件数に比例する費用もあれば、

活動計画に基づいて発生する費用もあります。

それぞれ分けて考えることが重要です。

人件費

次に人件費です。

ここは最も金額が大きくなりやすく、

かつブレやすい項目です。

そのため、「いつ・何人・いくらで採用するのか」を

具体的に設定します。

- 採用時期

- 採用人数

- 予定給与

- 昇給時期と昇給率

これらを整理した上で、給与だけでなく、

- 賞与やインセンティブ

- 残業費用

- 法定福利費(社会保険など)

- 法定外福利厚生(社内イベントなど)

まで含めて見積もります。

また、教育費や育成費用もここに含めて考えます。

どの層に対して、どのレベルの教育を行うのかによって、

費用は大きく変わります。

固定費

次に固定費です。

家賃やビル管理費などは契約に基づいて決まるため、

大きくは変わりません。

一方で、電気代や通信費などは、固定費なのか、

使用量に応じて変動するのかを整理しておく必要があります。

また、駐車場代などは人数や拠点数に応じて増減するため、

前提条件を明確にしておきます。

投資

最後に設備やITなどの投資です。

ここは「必要だから入れる」のではなく、

アクションプランと紐づけて考えます。

例えば、

- 業務効率を上げるためのシステム導入

- 人員増加に伴うパソコンの購入

- サーバーやソフトウェアの整備

などです。

「なぜ必要なのか」「どの施策に紐づくのか」が

説明できる状態にしておくことが重要です。

このように、販管費は単なる費用の積み上げではなく、

「やること」と「お金」を一つずつ結びつけていく作業です。

すべての費用に対して、

「この支出は何のためか」

「どのアクションに紐づいているのか」

を説明できる状態にしておくことが、

予算として機能するポイントになります。

今年度の売上と営業利益の予測

ここまでで、

売上・原価・販管費までの前提が揃いました。

最後に、それらをすべて統合して、

「今年度の総売上と営業利益」を確定させます。

年間数値の確認

まず確認するのは、年間の総売上高と営業利益です。

ここでは金額だけでなく、

「売上に対して何%の利益が残るのか」

という利益率までセットで見ます。

例えば、売上が2000で営業利益が200であれば、

営業利益率は10%という形になります。

売上の分解

次に、その売上を分解します。

売上は合計だけでは意味がなく、

「どの商品で」

「どの顧客から」

つくられているのかを明確にする必要があります。

ただし、すべての軸で同時に分解する必要はなく、

まずは商品別や顧客別など、どれか1つの軸で整理すれば十分です。

商品別や顧客別に売上を割り当てることで、

「どこが利益を生んでいるのか」

「どこに依存しているのか」

が見える状態になります。

月別への落とし込み

さらに、それを月別に落とし込みます。

年間で2000の売上を計画している場合でも、

1月が240、12月が300というように、

月ごとの波がある業種もあります。

この月別の配分を決めておかないと、

実績との比較ができません。

また、営業利益についても同様に、

月ごとの数値を設定しておきます。

売上に対して利益率がどの程度になっているかを

月ごとに確認できるようにするためです。

このように、

- 年間の売上と営業利益を決める

- それを商品別・顧客別に分解する

- さらに月別に落とし込む

という順番で整理することで、

予算が実際の運用に使える形になります。

レビュー

予算はつくって終わりではなく、

「前提通りに成り立っているか」を

確認することが重要です。

前提の整合性確認

まず、予算の根拠が年度のアクションプランと

一致しているかを確認します。

やると決めた施策に対して費用が反映されていない、

あるいは逆にやらない施策に費用が計上されていると、

予算は機能しません。

費用と利益の確認

次に、毎月の費用が

予算根拠と一致しているかを見ます。

例えば、「売上の〇%」と設定した費用が、

実際にはその割合になっていない場合、

どこかに前提のズレがあります。

営業利益についても同様です。

目標として設定した利益と一致しているかを確認し、

差がある場合は、

- 売上の見直し

- 費用の見直し

- 予算根拠の見直し

といった形で、どこを調整するのかを判断します。

シナリオ設計

さらに重要なのが、

売上が予測通りに進まなかった場合の対応です。

事前に「どの水準になったら何をするか」を

決めておくと、判断が遅れません。

例えば、

- 売上が予測の80%以下になった場合はB案を発動し、

法定外福利厚生を削減する

- 売上が予測の50%以下になった場合はC案を発動し、

人件費や設備投資を見直す

といった形です。

このように、あらかじめ複数のシナリオを用意しておくことで、

状況に応じた対応が可能になります。

また、アクションプランに基づいて費用を積み上げていくと、

想定以上に総額が膨らむことがあります。

そのため、最終的には経営幹部で内容を確認し、

どこに投資し、どこを抑えるのかを調整する場を

あらかじめスケジュールしておくことが重要です。

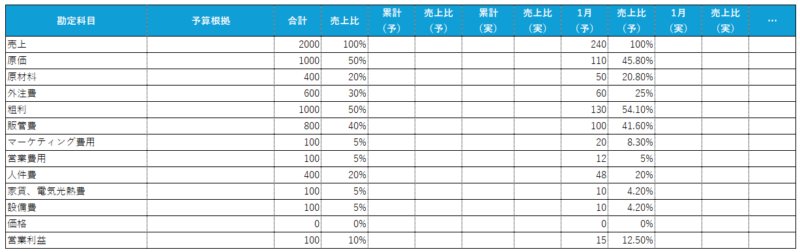

予算管理、予実績管理

予算を実務で機能させるためには、

予実績管理まで設計しておく必要があります。

管理項目の追加

まず、予算ファイルに「実績」と「累計」を

管理するための項目を追加します。

具体的には、

- 毎月の実績と、その売上比

- 累計の予算と、その売上比

- 累計の実績と、その売上比

です。

ここでいう累計とは、

会計年度の初月から現在までの合計値です。

例えば、10月の累計売上は、

年度の初月から10月までの売上の合計になります。

運用ルールの設定

さらに、運用ルールも決めておきます。

まず、実績データをいつ更新するのかを固定します。

例えば、

- 毎月1日に前月の売上を更新する

- 毎月20日に前月の費用と営業利益を更新する

といった形です。

次に、予算と実績の差を確認します。

- 毎月の売上と累計の売上は予算通りか

- 変動費の売上比は予算根拠通りか

- 固定費は予算通りに収まっているか

差異がある場合は、その原因を必ず特定します。

判断ルールの設定

さらに、状況に応じた判断ルールも設定します。

どのタイミングでA案からB案に切り替えるのか、

あるいは逆に戻すのかを事前に決めておくことで、

判断の迷いをなくします。

決裁権の設計

また、運用を現場に落とすために、

決裁権の設計も必要です。

- 中間管理職に決裁権を与える

- 予算内であれば現場で判断できるようにする

- 決裁金額の上限を設定する

このように、役割に応じて判断できる範囲を明確にし、

実際に任せることで、

自分の判断が会社の結果に影響するという

実感が生まれます。

その結果、主体的に考えて動く意識が高まり、

組織全体の関与度や責任感の向上につながります。

そして、毎月の決裁額を確認し、

想定通りに運用されているかをチェックします。

ここまで設計して初めて、

予算が「作っただけの資料」ではなく、

「経営の判断に使えるツール」として機能します。

最後に

ここまで読んで、予算編成は大変だ、

面倒だと感じた方もいるかもしれません。

ただ、この作業は一度しっかり時間をかけて

整理しておくことで、

その後の運用が大きく変わります。

最初に、売上の分解や費用の根拠を整理しておけば、

翌月以降は実績を入れて比較するだけで、

どこに問題があるのかが見えるようになります。

そして毎年毎回ゼロから考える必要がなくなり、

判断のスピードも上がります。

こういった第2領域の仕事の提案が、

部下から上がってくる可能性は低いため、

最初は経営者であるあなたが舵を取る必要があります。

そして仕組みができたら、

経理担当者などに運用を

リードしてもらう形に移行していきます。

まずはすべてを完璧にやろうとせず、

できる範囲から始めてみてください。

一部でも仕組みが回り始めれば、

その効果を実感できるようになります。